亚傅体育app官网入口下载其中对华装运736万吨-亚傅体育app官网入口下载

发布日期:2025-08-12 11:04 点击次数:113

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

起首:地面期货探究院

不雅点小结

中枢不雅点:偏多3月开机差供应垂危,且中国对好意思豆加征10%,将利多巴西大豆升贴水,拉高国内豆粕往还重点。从基本面看,中好意思商业更利多远月M11、M12、M2601等好意思豆季,M7-11、M9-1反套为主。

现货基差:中性3月供应垂危,连续撑执现货基差高位运行。中好意思商业战,4月中下后好意思豆到港预估减少,将缓解巴西季的高库存压力,也故意于远月基差飞腾。

南好意思大豆:中性巴西收割和装船加速,将冲击中国阛阓。但中国对好意思豆加征关税,将提高对巴西豆的依赖度,利多巴西大豆升贴水和对华出口,倾向于增多国内入口本钱。

好意思国大豆:中性新作面积大幅下降,或利好25/26年度,天气仍有炒作空间。且中好意思商业战或连续下调好意思豆面积,增多远月炒作空间。

入口采购:中性5月后缺口大,若聚积采购巴西豆,或增多本钱。9-1月对好意思豆的采购少,利好远月价钱。

大豆到港库存:近强远弱3月到港少,4月上量,5月到港多国内或累库,供应宽松延续至8月前后。

豆粕破钞库存:中性2月开机和豆粕破钞上调,3月供应垂危下调开机。举座2-3月豆粕库存相对偏紧。

宏不雅层面:利多商业相关(中好意思、中加等),海关计谋,物流,汇率等等。

01

巴西收割出口加速

但基差飞腾

巴西装船加速

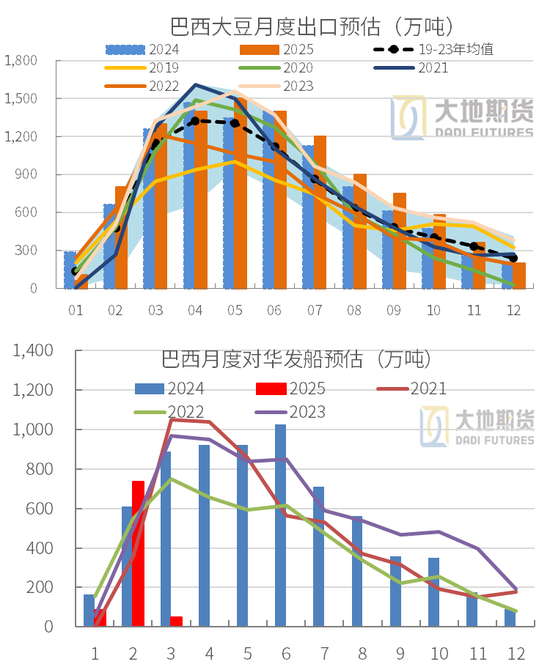

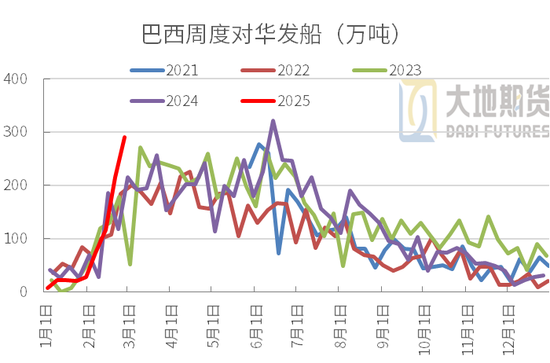

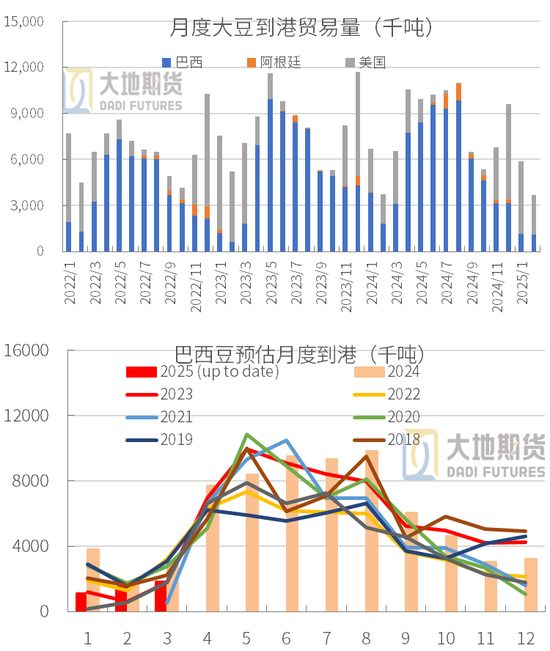

巴西2月排船:路透深切,2月装运962万吨,其中对华装运736万吨。当今3月排船量已有496万吨。

上年2月本体出口661万吨。另一家机构追踪,2月巴西发运959万吨,其中对华767万吨。

对华发船加速:2月对华发船超700万吨,故意于增多中国4月到港,当今预估4月巴西豆到港约800万吨。

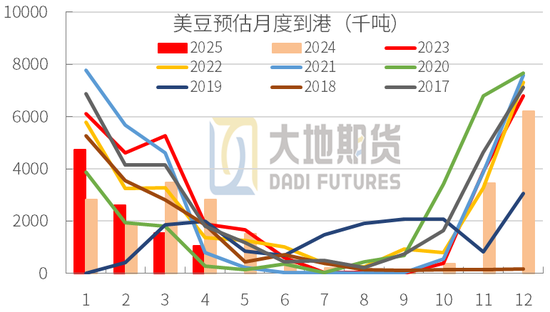

当今巴西大豆得益近半,MT收割行将完成,3月的出口将连续大增或超1300万吨,4-6月平均出口量或高达1400万吨,参加出口旺季。

巴西大豆得益近半

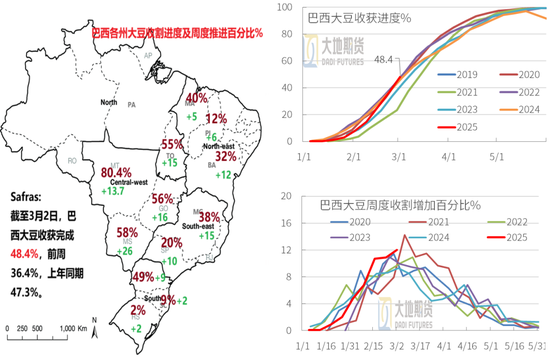

巴西大豆播撒:Safras深切,实现3月2日,巴西天下大豆得益48.4%,前周36.4%,上年同时47.3%。周度激动12个百分点,收割速率加速,尤其是中西部和东南部地区。

实现3月2日当周,已播大豆中,着花占比2.4%,结荚占比19.8%,进修期占比28.7%,得益期占比48.4%。

Emater:大豆参加孕育后期。实现2月27日,25%处于着花期,56%处于灌浆期,12%处于进修期,当今收割完成1%。

Deral:最新预估PR大豆产量2119万吨,略低于此前预估的2134万吨,前年1851万吨。

Safras:巴西农民24/25年度大豆销售程度约42%或7000万吨。

MT产量高收割出口加速

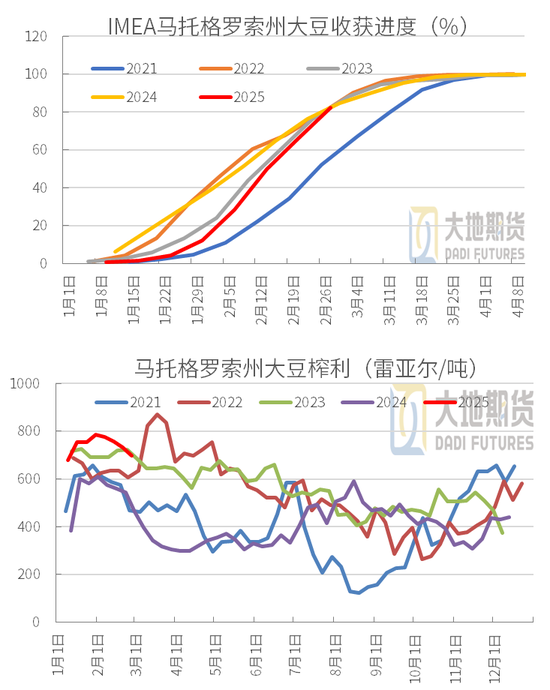

IMEA:2月连续上调MT大豆产量,本年播撒时降雨延误,但整个这个词大豆发育经过中降雨往时化,总产预估上调至4716万吨,较动身点上调310万吨,同20.76%。实现2月28日,MT收割加速完成82.3%,周度完成16.16个百分点,历史同时均值约77.44%。

IMEA大豆榨利:2月28日当周,MT大豆压榨利润697.21雷亚尔/吨,鸠合第四周小幅下滑,同比施展较好;上年同时唯有463雷亚尔。

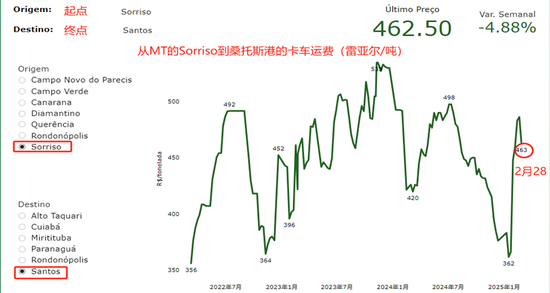

卡车运脚周回落:1月底启动,各地区卡车运脚重大飞腾,以MT的Sorriso到桑托斯港为例,1月25日卡车运脚为362雷亚尔/吨,2月21日飞腾至486雷亚尔/吨。但上周回落至463雷亚尔。

巴西基差飞腾

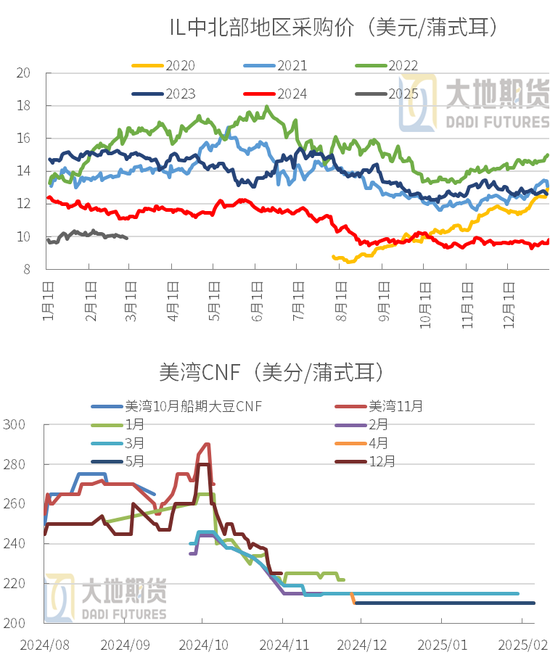

巴西大豆基差:巴西收割近半,行将参加出口旺季,但出口基差稳步飞腾,后续念念通过卖压施压升贴水的难度越来越大,且中好意思商业问题再起纷争,利好巴西。

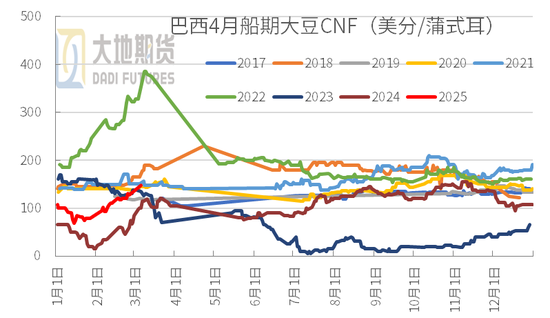

当今报价聚积在4-8月,周度略涨,4月CNF报148好意思分最低廉(周度+20),本年最低为1月中旬的70好意思分。5-6月报155好意思分傍边(周度+13好意思分)。7月为180好意思分,8月报200好意思分。

后期天然收割将加速(一般2月中下旬-3月中旬收割最快),会施压FOB,但销售速率快,大豆升贴水大幅下落的可能或下降,致使有稳步略偏强运行的可能。

巴西口岸出口价周度略跌

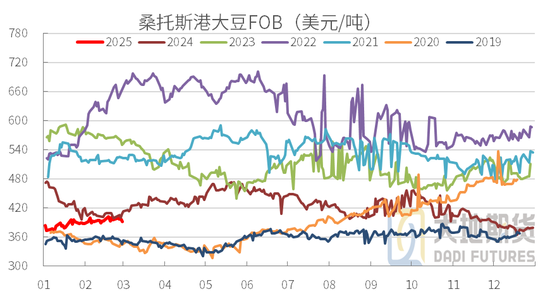

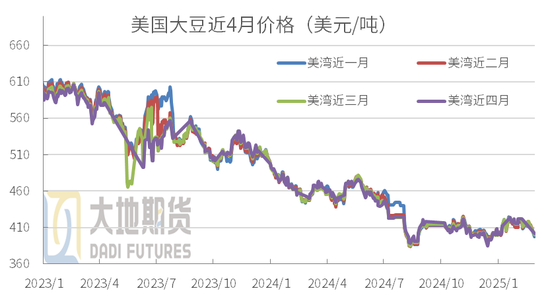

桑托斯港大豆价钱相对相识:当今主要销售4-7月大豆,收割加速,出口增多,但大豆升贴水短期飞腾,好意思盘偏弱,口岸一口价相对相识,周度略跌好意思元。4月船期最新报价391好意思元/吨,周度-5好意思元;5月394好意思元(周度-4)。6月报399好意思元,7月402好意思元。

巴西雷亚尔止跌反弹:1月以来执续回落,上周止跌连续反弹。好意思元兑雷亚尔现时报价约5.9037傍边,周度约飞腾0.13傍边。

阿根廷大豆产量不再下调

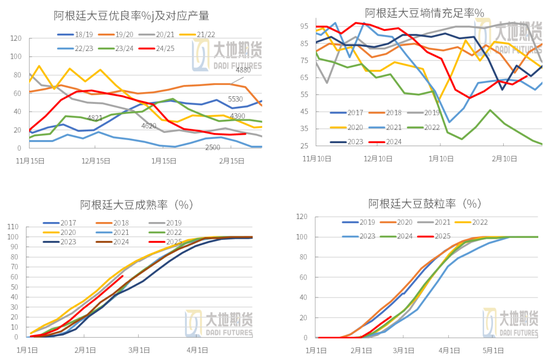

阿根廷大豆孕育状况:降雨增多,大豆孕育略有改善。实现2月26日,大豆优良比例24%,前周17%,上年同时30%。大豆往时比例为43%,前周49%。大豆差劣率33%,上周34%,上年同时17%。

墒情有所改善:大豆墒情迷漫的比例为69%,前周67%,上年同时73%。墒情不足比例31%。

2月以来降雨转好,阿根廷产量不再下调。一般3月中下旬阿根廷大豆启动收割,一直执续到5月份。

02

中好意思商业问题再度爆发

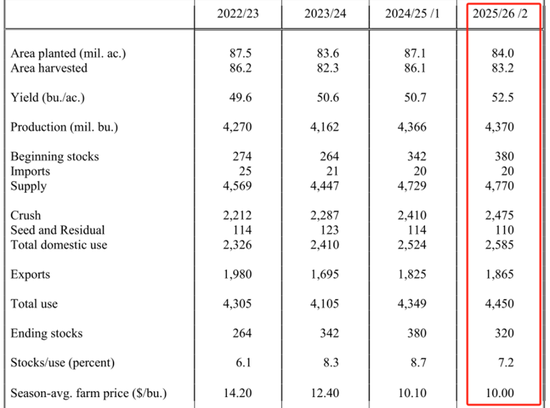

2月论坛瞻望:25/26年度好意思豆预估

面积:部分因巴西大豆产量激增导致价钱下行压力大,臆度新作播撒面积减少310万英亩至8400万英亩,妥当阛阓预估,得益面积预估8320万英亩。

单产:假定本年天气往时,25/26年度大豆单产预估提高1.8蒲式耳至52.5蒲式耳/英亩。

出口+压榨:生物柴油需乞降出口连续利好好意思国压榨,豆粕国内破钞预估增多2%,但豆粕出口靠近寰球供应增多的压力。预估好意思国压榨和出口双增,所有约43.4亿蒲式耳。

库存:期末库存预估下降0.6亿蒲至3.2亿;库销比降至7.2%;价钱下降0.1好意思元至10好意思元/蒲式耳。

2月好意思豆新作预估妥当预期,对单产、出口等预估相对乐不雅偏高。

风险:中好意思商业战。或进一步导致好意思豆面积下滑,进而利多好意思豆季价钱。

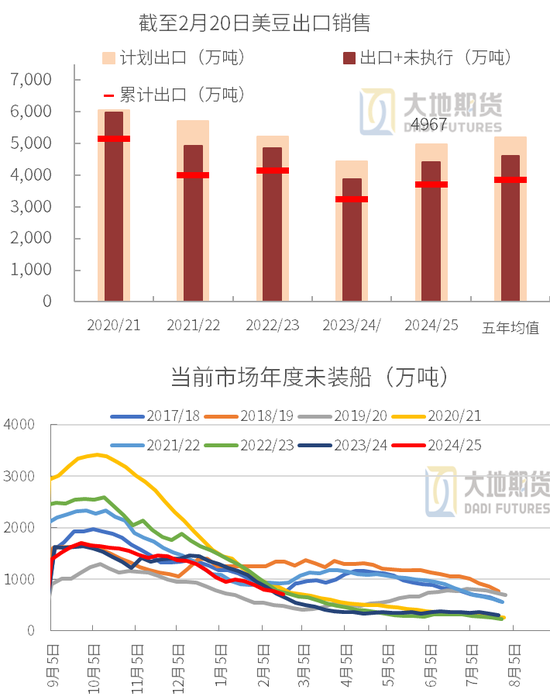

好意思豆出口销售

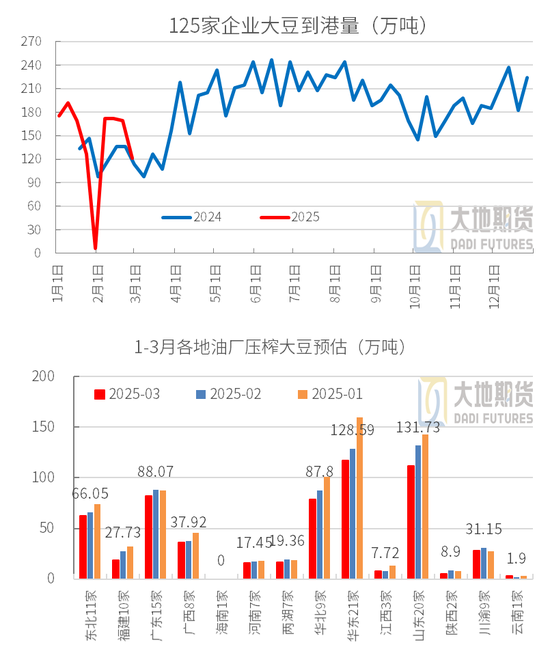

累计出口:实现2月20日,24/25年度累计出口大豆3700万吨,占出口筹备4967万吨的74%。未扩充770万吨,出口+未扩充4415万吨,占销售筹备的89%。当今待销售552万吨。

好意思豆出口:实现2月20日当周,好意思豆出口97万吨,近四周累计出口约400万吨。动作对比,9月出口298万吨,10月出口942万吨。11月出口约987万吨,12月出口下滑至796万吨。1月预估450万吨。2月预估出口350万吨。

好意思豆销售:当周销售大豆41万吨,近四周累计销售大豆146万吨,销售速率连续下滑。11月累计销售约850万吨。12月预估销售456万。1月约销售290万吨。

2024/25年度出口和销售完成的较好,受商业影响有限。

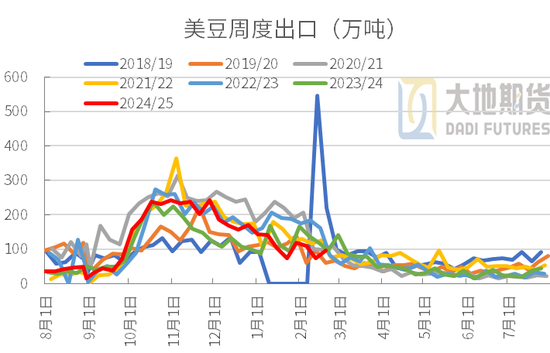

好意思豆对华出口销售

周度对华出口:实现2月20日当周对华出口大豆49万吨,近4周累计对华出口160万吨,24/25年度累计对华出口1938万吨。动作对比,10月对华出口约650万吨,11月约550万吨。12月约370万。1月约150万吨,出口量不停下降。

周度对华销售:当周对华净销售20万吨,近四周累计销售73万吨,10月对华销售约350万吨,11月约285万吨。12月约110万吨,1月约140万吨。

累计对华出口销售:实现2月20日,累计对华出口1938万吨,未扩充157万吨,出口+未扩充2095万吨,上年同时约2200万吨。

好意思豆年度出口分析

24/25年度对中国出口减少:近两年巴西产量和出供词应增多,霸占了好意思国对中国的出口阛阓,导致好意思豆对中国出口不停下滑。24/25年度迄今累计对华销售2095万吨,上年所有对华出口2442万吨。

对其余四国的出口基本与前两年额外:中国、墨西哥、埃及、印尼和日本是前五出口见地地,预估年度对后四个国度的所有出口基本与前两年额外。

对其他国度出口增多:迄今对其他地区的出口已高达1441万吨,超出上年度所有的1030万吨,臆度24/25年度所有对其他出口增多约500万吨,增量赫然。

25/26年度靠近商业问题:若中国对好意思豆加征关税,将导致好意思豆出口下滑,但其他地区的出口会弥补一部分缺口。

好意思豆报价举座相识

好意思豆报价相识:2月28日,IL中部加工场平均现货价10.08好意思元/蒲式耳,周度略-0.2525好意思元,但举座价钱相对相识。

好意思国大豆出口FOB下落:盘面走弱,好意思豆出口价下滑,周度下落约10好意思元。近1月报价397好意思元/吨,较桑托斯港的391好意思元贵约6好意思元,价差缩窄。

好意思豆出口完成74%,加上未扩充协议共完成89%,24/25年度待销售唯有552万吨,压力较小。当今3月好意思湾CNF报价215好意思分/蒲式耳,4-5月报210,近期报价相识,销售也比拟慢。

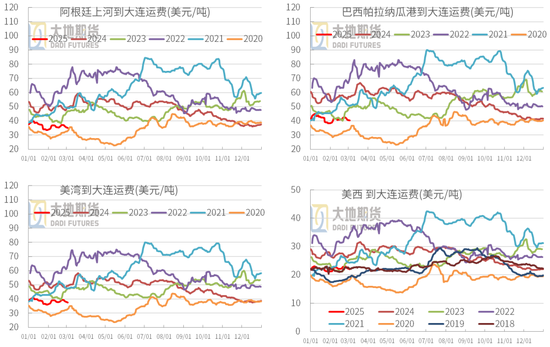

国外大豆海运眼下降

南好意思运脚:3月3日,阿根廷上河到大连运脚周度-1.92好意思元至35.03好意思元/吨;巴西周度-2.13好意思元至40.29好意思元/吨。

好意思国运脚:好意思湾周度-1.71好意思元至37.52好意思元/吨;好意思西周度-0.98好意思元至22.03好意思元/吨。

国外大豆海运脚周度下落,近期举座施展较相识。较前五年同时,处于同时偏低水平。

03

3月预估油厂停机多开机差

大豆入口本钱和榨利

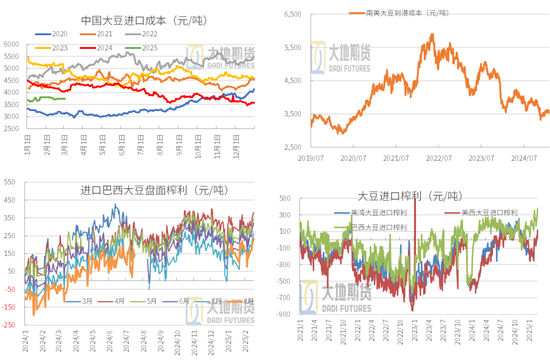

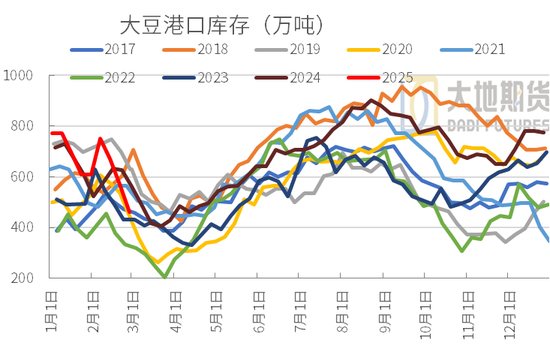

入口大豆完税价:巴西丰产且收割出口加速,大豆出口价举座相识。现时入口南好意思大豆本钱约3500-3600元/吨,相对相识。但中好意思商业战或拉高巴西升贴水,增多入口本钱。

巴西榨利:收割和装船加速,大豆基差相识略涨,榨利周度略有好转。当今国内3月船期采购基本完成,4月油厂现货榨利190元傍边;5月榨利约176元,6月榨利130元,7-8月约70元傍边。

按依然发船预估中国到港

上游对华发船预估到港:路透数据深切,从依然发船看,2月按已发船量预估到港约269万吨,3月预估376万吨,4月预估910万吨。

巴西豆2月预估到110万吨;3月已有198万吨,月已有803万吨。

从已发船看,好意思豆2月预估对华到港260万吨,3月154万吨,4月当今已有106万吨。

CHS追踪,3月采购完成98%,4月完成70%,5月完成52%,6月完成38%,7月采购完成13%,8月完成4%。上周追踪买船唯有8条,以巴西4-7月船期为主。

3月预估开机率低,压榨量偏少

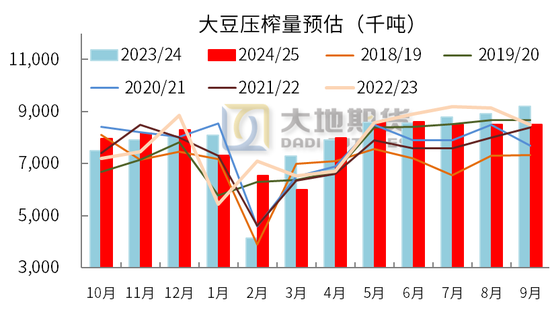

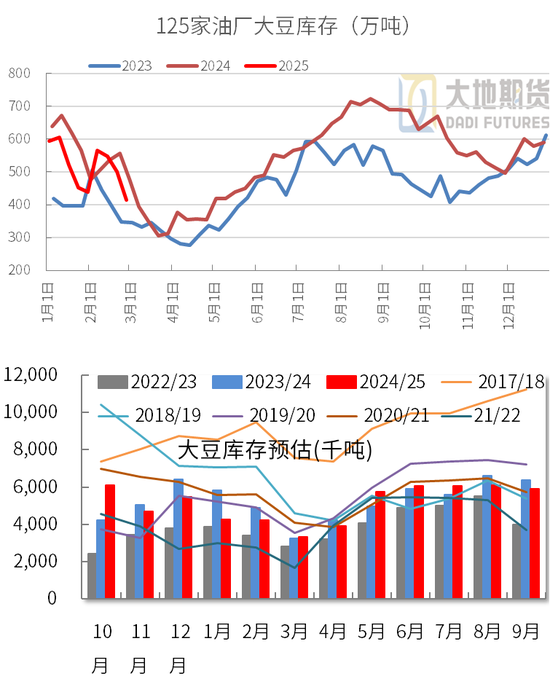

大豆到港:钢联追踪,2月125家油厂大豆到港635万吨,3月钢联预估111家油厂到港526.5万吨傍边。巴西2月中旬对华装船加速,故意于4月到港上量,当今预估900万吨傍边。

大豆压榨:钢联预估2月油厂压榨大豆654万吨,因榨利好油厂开机收复快,当月开机率约55.7%。但3月停机较多,预估压榨量下滑至584.5万吨,供应趋紧。

分地区压榨:3月各地大豆压榨重大下降,其中山东、华东、福建、广东等地缩量较大。全月预估压榨585万吨,同比减少132万吨。

到港减少,大豆去库

大豆库存下降:开机高,到港少,大豆上周去库快。实现2月28日当周,口岸大豆库存460万吨,环比-110万吨;125家油厂大豆库存415万吨,周度-86万吨。大豆到港下滑,预估仍有下降空间。初步预估3月油厂大豆或去库至340万吨傍边。4月或收复至400万吨。

开机率高,豆粕库存略增

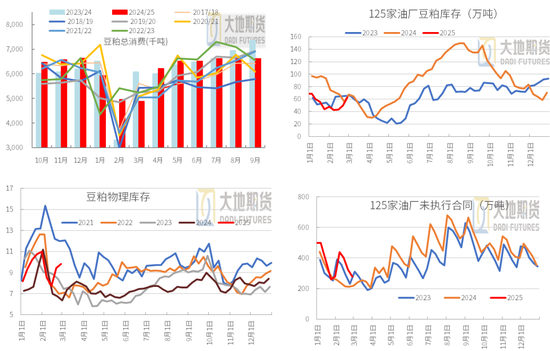

豆粕破钞:2月开机和提货增多,表需预估496万吨;3月开机下降,预估表需约490万吨。

豆粕库存:1月底豆粕库存约47万吨,2月底约63万吨,预估3月连续去库至44万吨傍边,4月底收复至50万吨傍边。3月相对垂危。

物理库存和未扩充协议:2月28日国内饲料企业豆粕库存天数约9.84天,周度+0.41天,上年同时6.37天傍边。本年物理库存重大好于上年同时。

未扩充协议周度-44万吨至278万吨。

豆粕现货成交提货较好

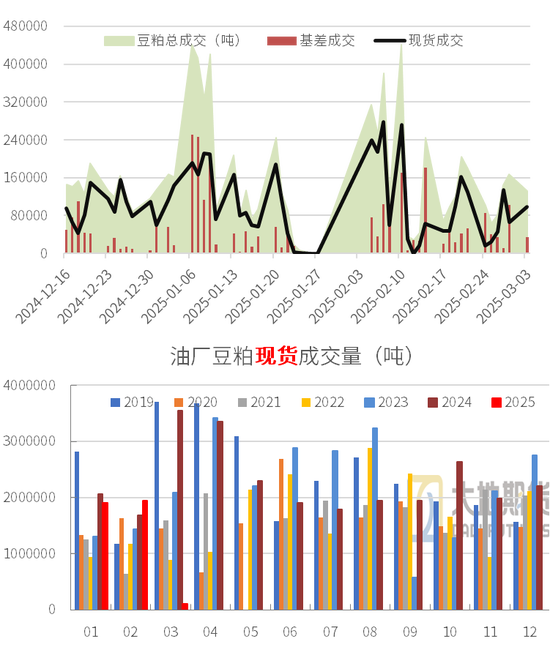

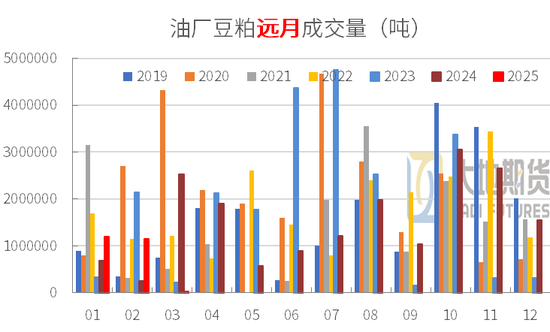

豆粕成交:上周豆粕成交连续下滑,其中以现货为主。3月的垂危撑执豆粕现货和基差高位运行。油厂开机率高,豆粕库存增多,卑劣饲料集团已备较多数头寸,中袖珍饲料企业逢低补库,近三日豆粕成交小幅增多。

2月豆粕总成交:2月油厂开机高,总成交略好于1月,其中基差成交115.57万吨,现货成交194.55万吨,总成交310万吨,也远高于上年同时的192.5万吨。

从基本面看,2月开机和提货较好,3月到港偏差供应或垂危,连续故意于现货价钱和基差。4月启动国内供应增多,05、07合约承压较大,不外巴西大豆升贴水承压或不足预期,规章M05下方空间;中好意思商业纷争再起,利好单边和25/26年度好意思豆季,单边严慎看好。

豆粕基差和月差

豆粕现货:3月开机低,供应垂危,连续支执现货和基差。且中国启动对好意思豆加征10%关税,也将拉高价钱重点。

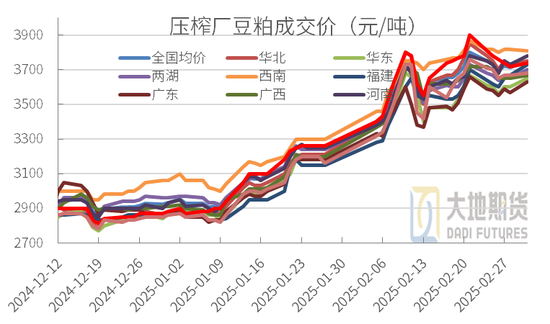

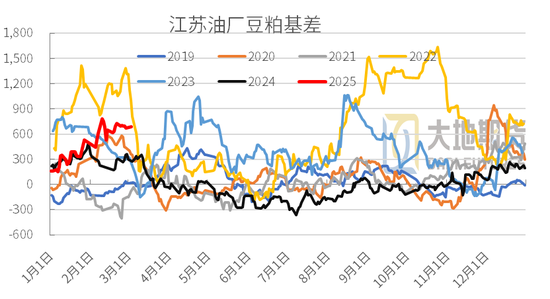

豆粕现货基差:现货基差依然高企。华东最新基差约M05+630元/吨,周度高位波动,波幅约50元傍边。

豆粕远月基差:江苏油厂3月基差成交价M05+800元,报价坚挺;4月预期供应增多,基差报价约M05+300元;5月M05+50元;6-9月报M09-50元。对好意思豆加征关税,入口依赖巴西,会缓解巴西季的高库存压力情况,预估对远月基差也比拟利多。

豆粕月差:商业纷争拉高主力M05,M7-11,M9-1反套为主。

豆粕盘面:严慎看多,且从基本面看,中好意思商业战更利好远月M11、M12、M2601合约。

刘慧华

从业阅历证号:F03113154

投资商议证号:Z0020507

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:李铁民 亚傅体育app官网入口下载